為客戶提供最專業的PCB行業服務

- 服務熱線:13824363925

技術中心

技術中心

0

2019-08-08 10:26:53

2019-08-08 10:26:53

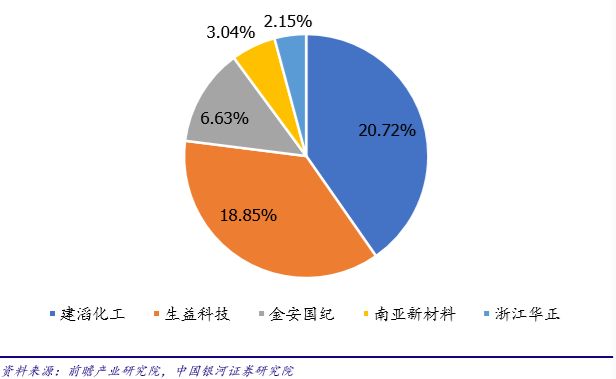

覆銅板主要由銅箔、玻纖布和樹脂構成,而 覆銅板行業集中度較高,尤其是中高端覆銅板供應商較少,全球前十(按照產值排名)剛性覆 銅板廠商的市占率在 75%以上,而 PCB 全球前十公司市占率為 53%左右,國內前五覆銅板廠商市占率在 51.39%左右;覆銅板行業相對 PCB 行業集中度更高,覆銅板廠商對下游的議價能力更強,原材料如銅箔、玻纖布和樹脂的漲價能較好地傳導至下游 PCB 廠商。

圖1.中國前五覆銅板廠商市占率較高

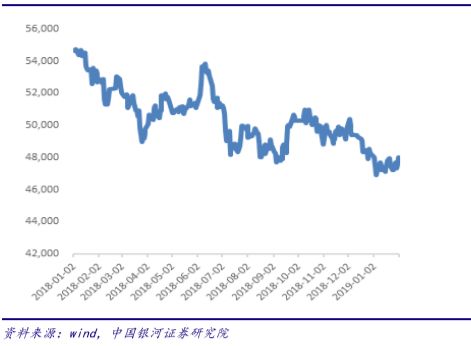

銅價近期有所上漲,將傳導至覆銅板及銅箔等成本端。在中高端 PCB 制造中對銅箔質量 有較高要求,而由于生產高質量銅箔的設備特別是關鍵零部件需要進口且周期長,因此銅箔產 能擴大不僅投資較大且平均周期至少一年以上,產能增長能力慢。銅價自 2018 年下半年開始 進入降價周期,但從年初以來已出現不小的反彈,銅價上漲將傳導至覆銅板及銅箔等成本端。

圖2.銅價有漲價趨勢

玻纖行業市場集中度較高,周期性趨冷和環保限產使供給緊張。玻纖紗由硅砂等原料在 窯中煅燒成液態,通過極細小的合金噴嘴拉成極細玻纖,再將幾百根玻纖纏絞成玻纖紗。窯的 建設投資巨大,3 萬噸的窯爐需要 4 億人民幣,新建窯爐需要 18 個月,為資本密集型產業。 其行業集中度較高,我國前五大廠商中國巨石、泰山玻纖、重慶國際、山東玻纖、四川微玻和 長海股份集中了 80%以上的產能。從供給端看,玻纖電子紗/電子布前期市場持續低迷,項目 訂單減少,部分供給廠商玻纖池窯陸續關停,且在新的產業政策下,環保限產使部分中低端不 合規企業出清;在短期內產能被壓縮,供給相對緊張。

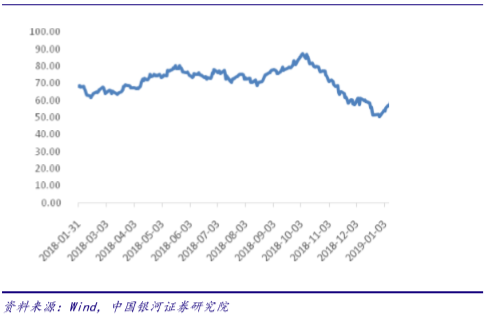

環氧樹脂上游材料走高,結合環保壓力壓縮產能。合成樹脂具有較好的力學性能、電性 能和黏結性能,是覆銅板的重要構成材料之一。不同類型的 PCB 對樹脂的需求不一。單/雙面 板、多層板及 HDI 等主要采用酚醛樹脂和環氧樹脂,高速 /高頻制板主要使用 PTFE;目前中 國大陸與中國臺灣的供應商主要提供酚醛樹脂和環氧樹脂。環氧樹脂上游原材料(氧氯丙烷、 雙酚 A 等)與全球原油價格走勢緊密相關,頁巖油成本和船燃新規等可能在 2019 年激化原油 供需矛盾,環氧樹脂仍然存在一定漲價壓力。

圖3.英國布倫特原油價格走勢(美元/桶)

環保方面主要是黃山、山東等地多家廠商環保要求不符合,導致減產和停產,或是因環保 要求而需改進工藝,購置新機器等提高生產成本,從而促進了環氧樹脂價格繼續上漲。

上游原材料面臨漲價壓力,成本可傳導至下游客戶形成閉環。銅箔、玻纖布和環氧樹脂 等覆銅板原材料的價格面臨上漲壓力,同時,通信用 PCB 面臨高速高頻化的特點,要求覆銅板 上游樹脂材料選取和加工工藝成本增加也進一步加劇覆銅板漲價,而覆銅板廠商市場集中度較 PCB 高,覆銅板廠商可將成本上漲傳導至 PCB 廠商。

國內中高端 PCB 制造龍頭多主打通信領域、工控醫療和消費電子領域,供應市場集中度較 高,對下游擁有一定的議價權。且中高端 PCB 產品認證周期較長,下游客戶一旦選定供應商不 會輕易更換,對已經進入供應體系的 PCB 廠商有一定依賴性。以中高端通信領域而言,通信 PCB 客戶認證周期較長,制造工藝技術壁壘較高,從工藝開發到形成產品需要三年以上的時間; 因此龍頭廠商議價能力較強,未來新增訂單有望實現價格傳導,實現業績增長。

表 1.通信 PCB 板塊客戶認證周期較長

雙面板免費加費,四層板加急打樣,厚銅電路板打樣

工作時間:am 9:00 - pm 21:00

客服郵箱:gaodupcb@163.com

在線客服:+qq 2628473426

粵公網安備 44030702002479號

粵公網安備 44030702002479號